إن المحاسبة هى علم اصطلاحى غرضه قياس الوضع المالي ونتائج العمليات للنشاط الاقتصادي . فالمحاسبة علم من العلوم الاجتماعية والتى تعرف على أنها العلوم الذهنية أو الثقافية المتعلقة بنشاط الفرد باعتباره عضو فى المجتمع . وهى تتعلق بحقائق المجتمعات الانسانية فى دور النمو وتتعلق بجميع أوجه النشاط التى تنتج عنها علاقات أو يترتب عليها نتائج اجتماعية.

وتختلف العلوم الاجتماعية عن العلوم البحته حيث أن الأخيرة تشتمل على افتراضات منطقية يتحقق الباحث من صحتها بواسطة التجارب العلمية التى قد تغير من تلك الافتراضات أو تؤكد من صحتها .

والمحاسبة علم من العلوم الاجتماعية لانها تتعلق بنشاط المشروعات التى هى عبارة عن نشاط مجموعة من الأفراد وهى تتعلق بعمليات متبادلة يترتب عليها نتائج اقتصادية واجتماعية تؤثر على العلاقات الاجتماعية للأفراد . كما أنها مصدر للمعلومات والبيانات ووسائل المعرفة الهامة للإنسان والمجتمع.

فالمحاسبة هي لغة الأعمال ومن خلال وظيفتها القياس والتوصيل تساعد فى وضع الأهداف وقياس النتائج وتقييم الأداء فهي تعتبر نظاما للمعلومات داخل المشروع يعمل على تحويل البيانات المالية إلى معلومات مفيدة تلبى احتياجات متخذى القرار على اختلاف أنواعهم.

نشأة المحاسبة وتطورت نتيجة عومل اقتصادية وقانونيه مختلفة أدت إلى ظهور الحاجة إلى خدمات المحاسب التي تتمثل في تقديم البيانات المالية إلى طوائف متعددة . فا لقد ظهرت الحاجة إلى المحاسبة في القرون الوسطى إي منذ القرن الرابع عشر نتيجة ظهور لمعاملات التجارية واستخدام النقود كوسيلة لقياس قيم هذه المعاملات . وكانت المشروعات الفردية تمثل الشكل القانوني السائد في ذلك الوقت . فكانت المحاسبة أداه لخدمة أصحاب المشروعات عن طريق تسجيل العمليات المالية العديدة في الدفاتر لحاجة صاحب المشروع إلى سجل منظم جميع العمليات التي لا يستطيع أن يعيها بذاكرته والذي يساعده في قياس مسؤوليات الأشخاص القائمين بإدارة أمواله وفي تحديد علاقة المشروع بالغير ممن يتعاملون معه . وفي ظل هذه الظروف المحاسبة المالية التي تهدف إلى تسجيل وتبويب العمليات المالية في مجموعة دفتريه ثم استخراج نتيجة حركة الأموال من ربح أو خسارة في خلال فترة معينة وكذلك تحديد مراكز الأموال في نهاية هذه الفترة . وفي أواخر القرن الثامن عشر ظهرت في الأفق علامات تطور جديد في المحاسبة نتيجة عوامل اقتصادية واجتماعيه ، فظهور الثورة الصناعية أدت إلى تطور الوحدات الإنتاجية والى تكوين شركات المساهمة للقيام باستثمار رؤوس الأموال الضخمة اللازمة للصناعة ، وقد تميزت هذه المشروعات بانفصال الملكية عن الإدارة وبالمسؤولية المحددة كما أداة إلى تعقد العملية الإنتاجية وزيادة استخدام عوامل الإنتاج وبتالي إلى صعوبة وتعقد الوظيفة الإدارية ،ومع هذا التطور تغيرت النظرة إلى طبيعة وظيفة المحاسبة ولم تعد وسيلة لخدمة أهمية أصحاب المشروع فقط . بل أصبحت أيضا وسيلة لخدمة الإدارة عن طريق تقديم البيانات التفصيلية التي تساعد الإدارة في رسم السياسات المختلفة المتعلقة بأوجه نشاط المشروع والأشراف على تنفيذها والرقابة عليها .ويترتب على ذلك ظهور أهمية محاسبة التكاليف الفعلية والتي تهدف إلى تحديد تكلفة المنتج والرقابة على عناصر التكاليف وتقديم التقارير للمحتويات ألا داريه المختلفة لقياس مدى الكفاية في تحقيق الأهداف المطلوبة من قيام المشروع . ومنذ أواخر القرن التاسع عشر وفي خلال القرن العشرين ومع زيادة حجم المشروعات وانتشار ظاهرة اندماج الشركات ، ومع زيادة تدخل الدولة في شؤون الإنتاج والاستهلاك ،ومع التقدم الكبير في الوسائل التكنولوجية وانتشار المخترعات الجديدة ومع زيادة المنافسة بين المشروعات المختلفة لتقديم السلع او الخدمات لإشباع رغبات الأفراد اللانهائية والمحافظة على راس المال ونموه ، والبحث الدائم عن الأسواق الجديدة ومع زيادة حاجة المستثمر الخارجي للبيانات المحاسبية من اجل توجيه أمواله نحو الاستثمارات المربحة ، ومع كل ذلك تطورت المحاسبة وزادت الحاجة إلى خدمات الحاسب وأصبحت المحاسبة وسيله لقياس مدى كفاءة الإدارة وبالتالي وسيله لخدمة المجتمع بصفه عامه ، ونرتب على ذلك ظهور فروع متعددة ومختلفة من المحاسبة بعقد مد الإدارة بالبيانات التفصيلية التحليلية اللازمة لخدمة الإدارة من جهة ولقياس مدى كفايتها من جهة أخرى .، وعلى هذا الأساس تم تقسيم هذا الكتاب إلى سبعة فصول بالتسلسل المنهجي.

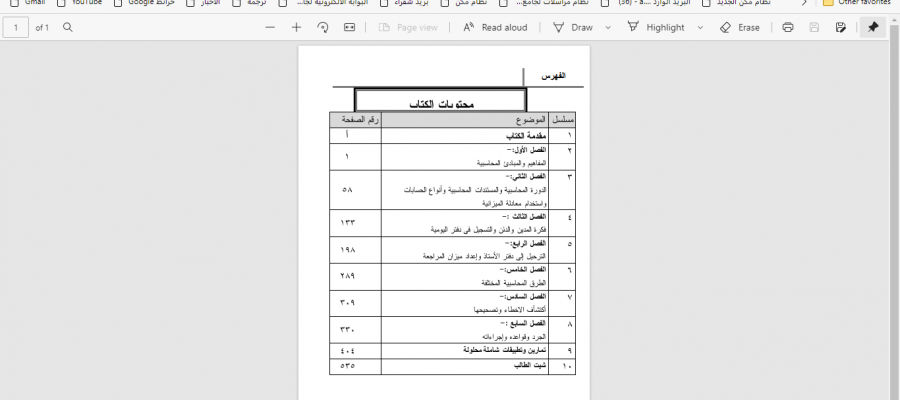

اهتم الفصل الأول بدراسة الإطار النظري للمحاسبة المالية، حيث تناول المفاهيم الأساسية للمحاسبة المالية والمصطلحات المحاسبية والعلاقة بين المحاسبة المالية وفروع المحاسبة المختلفة، وأهداف المحاسبة ،والأشكال المختلفة للوحدات الاقتصادية،والانشطة المختلفة للمنشأة.

وقد ركز الفصل الثاني الدورة المحاسبية ،والمستندات المحاسبية ،وأنواع الحسابات ،والتعامل مع معادلة المركز المالي.

في حين ركز الفصل الثالث التعرف على المدين والدائن وأنواع القيود والتسجيل فى دفتر اليومية.

كما ركز الفصل الرابع الترحيل إلى دفتر الاستاذ وإعداد ميزان المراجعة.

بينما يتناول الفصل الخامس التعرف على الانواع المختلفة للطرق المحاسبية.

وقد ركز الفصل السادس أكتشاف وتصحيح الاخطاء محاسبيا.

وقد اهتم الفصل السابع بدراسة الجرد وقواعده واجراءاته.

وهكذا لكل بداية نهاية ، وخير العمل ما حسن آخره وخير الكلام ما قل ودل وبعد هذا الجهد المتواضع أتمنى أن أكون موفقا في سردي للعناصر السابقة سردا لا ملل فيه ولا تقصير موضحا الطرق والمفاهيم اللازمة لهذا الموضوع الشائق الممتع ، وفقني الله وإياكم لما فيه صالحنا جميعا .

المؤلف

القاهرة 1/10/2018